Paragraaf Weerstandsvermogen en risicobeheersing

1. Inleiding

De gemeente Oegstgeest moet (financiële) tegenvallers op kunnen vangen, zonder dat deze negatieve effecten hebben op het voorzieningenniveau. Of we dit kunnen, wordt bepaald door de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten en bekende risico’s te dekken die van materiële betekenis kunnen zijn in relatie tot de financiële positie. Dit wordt uitgedrukt met behulp van de ratio weerstandsvermogen d.w.z. de verhouding tussen de beschikbare en benodigde weerstandscapaciteit.

2. Risico's

We willen risico's die we lopen zo veel mogelijk beheersen door ze structureel en op systematische wijze te identificeren, prioriteren, analyseren en beoordelen. De gemeente Oegstgeest gebruikt NARIS als risicomanagementsysteem om de bestuurders en managers in staat te stellen om passende beheersmaatregelen te nemen voor risico's die het behalen van de doelstellingen van onze organisatie bedreigen. Risico’s worden systematisch in kaart gebracht en beoordeeld door alle afdelingen binnen de gemeente.

Risico-overzicht

In het onderstaande overzicht worden de tien risico's met de grootste financiële gevolgen apart gepresenteerd, aangevuld met de getroffen beheersmaatregel, de kans op het optreden ervan en de invloed van het risico op het totaal aan risico's.

Belangrijkste financiële risico's | |||||

|---|---|---|---|---|---|

Risiconummer | Risico | Max. Financieel gevolg | Maatregelen | Kans | Invloed |

R59 | De gemeente Oegstgeest staat momenteel garant voor de rente en aflossing van leningen tot een totaalbedrag van € 5,5 miljoen (prognose 31-12-2025). Het risico is dat de instelling zijn betalingsverplichting niet kan nakomen. Bij sommige leningen is er sprake van een onderpand € 3,1 miljoen (prognose 31-12-2025) | 2.425 | Actief - 1. Het jaarlijks beoordelen van de financiële gegevens (minimaal de jaarrekening) van de geldnemende organisaties. | 25% | 37.51% |

R129 | Verplichting uit de samenwerkingsovereenkomst Knoop Leiden West | 5800 | Actief - De gemeente bewaakt de contractvoorwaarden bij de verplichting. | 5% | 13.50% |

R36 | Nieuw-Rhijngeest (restgrex) | 700 | Actief - Binnen de kaders van het project wordt waar mogelijk gestuurd op het voorkomen van extra kosten en het behalen van marktconforme grondwaardes. | 30% | 13.06% |

R131 | ICT-systemen zijn door cybercrime (o.a. ransomware) of een technische storing niet beschikbaar. | 1.000 | Actief - - Aandacht bij management (ondersteund / aangejaagd vanuit gemeente Leiden team IB&P op basis van Informatiebeveiligingsstrategie) voor informatieveiligheid in de teams. | 20% | 12.42% |

R86 | Het niet kunnen nakomen van onze taakstelling voor de huisvesting van statushouders kan ertoe leiden dat de provincie maatregelen treft die leiden tot financiële schade (provincie gaat dan statushouders opvangen in hotels e.d. op kosten van gemeente) | 250 | Actief - -Om voldoende woonruimte te realiseren voor statushouders en andere bijzondere doelgroepen (maatschappelijke zorg), moet in Oegstgeest worden ingezet op het realiseren van voldoende sociale huurwoningen om instroom, doorstroom en uitstroom te realiseren. De taakstelling voor statushouders kan ook worden gerealiseerd met tijdelijke oplossingsrichtingen (flexibel wonen met gedeelde voorzieningen, wooncontainers en tijdelijke inzet van kantoorgebouwen). | 70% | 8.14% |

R105 | Risico dat vacatures op korte termijn niet ingevuld kunnen worden, waardoor er relatief duurdere inhuur nodig is. | 200 | Actief - Regionale samenwerking op probleemgebieden (uitlenen specialisten, gedeelde inzet), actieve beleid op het aantrekken van young potentials en participatie bij onderwijsinstellingen voor vergroten aantrekkelijkheid van onze organisatie voor stagiairs/trainees. | 50% | 6.24% |

R40 | Als gevolg van de grotere vraag naar jeugdhulp (m.n. duurdere specialistische jeugdhulp; met verblijf) dan voorzien bij de reguliere P&C producten, bestaat de kans op overschrijding van budgetten bij de jaarrekening. | 100 | Actief - 1. Permanente monitoring budget om tijdig te kunnen sturen. | 50% | 3.11% |

R28 | Rente risico bij stijgende financieringsbehoefte | 100 | In voorbereiding - Goed treasurymanagement in samenwerking met centrumgemeente Leiden. Tevens afdekken van financieringsbehoefte met langlopende leningen. | 50% | 3.10% |

R140 | Het risico op een naheffing in het kader van de wet DBA, omdat de belastingdienst met ingang van 1 januari 2025 de wet volledig gaat handhaven op schijnzelfstandigheid ten aanzien van de inhuur van ZZP. | 65 | In voorbereiding - Maatregelen: | 50% | 1.52% |

R43 | Als gevolg van het zich voordoen van calamiteiten in het sociaal domein (ernstige zorgincidenten/fraude/faillissement) waarop de gemeente niet direct kan sturen, kan imago- en/of financiële schade ontstaan. | 100 | Actief - 1. Er is een draaiboek voor calamiteiten opgesteld, waar o.a. afspraken in zijn opgenomen over de wijze waarop calamiteiten worden opgepakt, slachtoffers worden begeleid en zijn er richtlijnen voor de organisatie/college/raad rondom mediabelangstelling. | 10% | 0.47% |

Overzicht Risico's | Bedrag x € 1.000 |

|---|---|

Totaal 10 grootste risico's: | 10.740 |

Overige risico's: | 485 |

Totaal alle risico's: | 11.225 |

Veranderingen in top 10 van risico's ten opzichte van de jaarrekening 2024

Nieuw: R43 Als gevolg van het zich voordoen van calamiteiten in het sociaal domein (ernstige zorgincidenten/fraude/faillissement) waarop de gemeente niet direct kan sturen, kan imago- en/of financiële schade ontstaan.

Vervallen: R136 De gevolgen van de klimaatverandering nemen toe. Er ontstaat meer extreme droogte dan wel wateroverlast. Dit heeft het verzakken van wegen tot gevolg.

Benodigde weerstandscapaciteit

Op de geïdentificeerde risico's hebben we een risicosimulatie uitgevoerd. Dit doen we omdat 100% dekking van alle risico's niet nodig is. De risico's zullen immers niet allemaal tegelijk en in hun maximale omvang optreden. Bij de simulatie hebben we gerekend met een zekerheidspercentage van 90%.

Het resultaat is dat het voor 90% zeker is dat we alle risico's kunnen afdekken met een benodigde weerstandscapaciteit van € 2.569.000. De benodigde weerstandscapaciteit wordt bepaald voor alle risico's waarvoor geen of onvoldoende beheersmaatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

3. Beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit bestaat uit een incidenteel en een structureel deel. De incidentele weerstandscapaciteit bestaat uit de algemene reserve, de bestemmingsreserves, de langlopende voorzieningen, de begrotingspost 'Onvoorzien' en aanwezige stille reserves. Stille reserves worden gevormd door het verschil tussen de marktwaarde en de boekwaarde van materiële vaste activa.

De structurele weerstandscapaciteit wordt bepaald door de omvang van toekomstige bezuinigingsmogelijkheden, het onbenutte deel van de belastingcapaciteit en de post Onvoorzien. Deze middelen kunnen worden ingezet om tegenvallers in de lopende exploitatie op te vangen zonder dat dit ten koste gaat van de uitvoering in de programma’s. De beschikbare weerstandscapaciteit is € 21.604.000 en is als volgt opgebouwd:

Beschikbare weerstandscapaciteit | Bedrag x € 1.000 |

|---|---|

1. Onbenutte belastingcapaciteit | 173 |

2. Risicoreserve grondexploitatie | 700 |

3. Algemene reserve | 20.281 |

4. Reserve Wmo/3D * | 450 |

5. Bodembedrag ** | 0 |

Totale weerstandscapaciteit | 21.604 |

* dit is het risicogedeelte van de reserve | |

** besloten in 2020 via de de financiële verordening |

4. Weerstandsvermogen

Om te bepalen of het weerstandsvermogen toereikend is, moeten we een relatie leggen tussen de financieel gekwantificeerde risico's en de daarbij horende weerstandscapaciteit en de beschikbare weerstandscapaciteit. De relatie tussen beide componenten staat hieronder.

ratio weerstandsvermogen = | beschikbare weerstandscapaciteit | = | € 21.604.000 | = 8,41 |

benodigde weerstandcapaciteit | € 2.569.000 |

Met een ratio van 8,41 is het weerstandsvermogen volgens de normtabel van de Universiteit Twente 'uitstekend is > 2'.

5. Kengetallen

We hanteren conform het Besluit Begroting en Verantwoording vijf financiële kengetallen. Naast deze kengetallen beoordelen we ook de onderlinge verhouding van deze kengetallen in relatie tot de financiële positie. De kengetallen en de beoordeling geven gezamenlijk en op eenvoudige wijze inzicht in de financiële positie van de gemeente. De berekenwijze van de kengetallen is vastgelegd in een ministeriële regeling. Met uitzondering van de Investeringsquote, deze is beschreven in de Handleiding houdbaarheidstest gemeentefinanciën 2022 en is dus geen onderdeel van het toetsingskader van de Provincie.

Beoordeling

De beoordeling van de onderlinge verhouding van de financiële kengetallen geeft het volgende beeld:

6a. Samenvatting kengetallen | |||||||

|---|---|---|---|---|---|---|---|

Kengetallen | Realisatie | Begroting | |||||

2024 | 2025 | 2026 | 2027 | 2028 | 2029 | ||

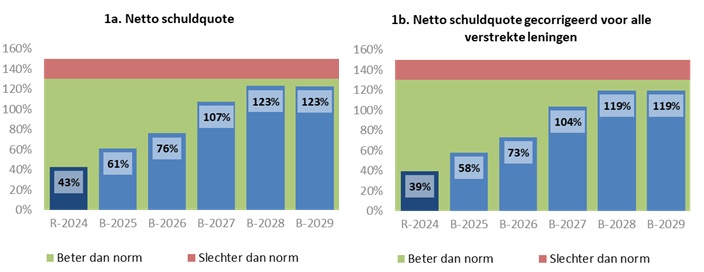

1a. Netto schuldquote | 42,7% | 60,9% | 76,0% | 107,1% | 122,9% | 122,7% | |

1b. Netto schuldquote gecorr. voor alle verstrekte leningen | 39,4% | 57,6% | 73,0% | 103,7% | 119,5% | 119,4% | |

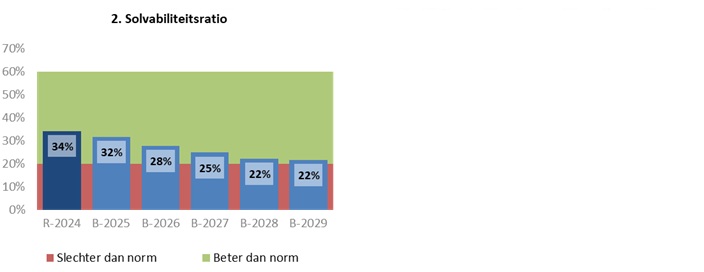

2. Solvabiliteitsratio | 34,3% | 31,8% | 27,8% | 24,9% | 22,2% | 21,8% | |

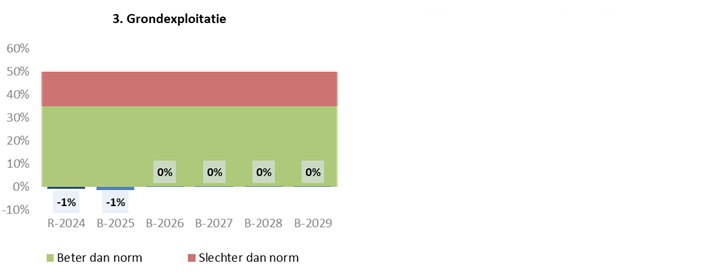

3. Grondexploitatie | -0,8% | -1,3% | 0,0% | 0,0% | 0,0% | 0,0% | |

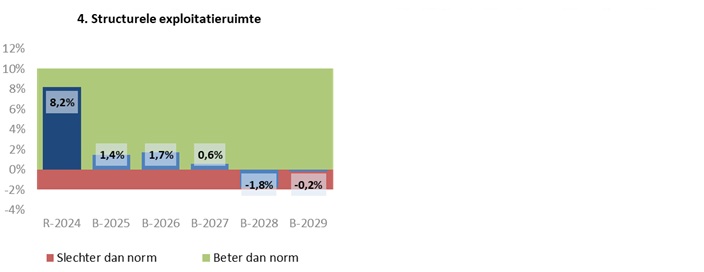

4. Structurele exploitatieruimte | 8,2% | 1,4% | 1,7% | 0,6% | -1,8% | -0,2% | |

5. Gemeentelijke belastingcapaciteit | 151,1% | 152,5% | 154,4% | 154,4% | 154,4% | 154,4% | |

6. Investeringsquote | 4,04% | 4,75% | 7,21% | 11,77% | 16,06% | 17,69% |

Signaleringswaarden kengetallen | Minst risicovol | Neutraal | Meest risicovol |

|---|---|---|---|

1a. Netto schuldquote | < 90% | 90% > < 130% | > 130% |

1b. Netto schuldquote gecorrigeerd voor alle verstrekte leningen | < 90% | 90% > < 130% | > 130% |

2. Solvabiliteitsratio | > 50% | 20% > < 50% | < 20% |

3. Grondexploitatie | < 20% | 20% > < 35% | > 35% |

4. Structurele exploitatieruimte | > 0% | 0% | < 0% |

5. Gemeentelijke belastingcapaciteit | < 95% | 95% > < 105% | > 105% |

6. Investeringsquote | 1 % > < 4% | 0% > < 1% of 4% > < 5% | < 0 % of > 5 % |

Beoordeling kengetallen

De kengetallen geven inzicht in de financiële positie van de gemeente. Het gemeenschappelijk toezichtkader geeft hiervoor signaleringswaarden, geen normering. De netto-schuldquote (gecorrigeerd) heeft tot 2029 de signaleringswaarde 'neutraal'. Dit is een aanzienlijke verbetering ten opzichte van de begroting 2025 als gevolg van hogere opbrengsten van het Rijk en het realistischer plannen van investeringen van het MJOP. Het kengetal stijgt wel de komende jaren, omdat er steeds meer wordt geïnvesteerd in onderwijshuisvesting en openbare ruimte. Met name na 2030 als er meer investeringen vanuit het IHP zijn gepland zal het kengetal verder doorstijgen. Het is belangrijk de schuldquote beheersbaar te houden.

Ook de solvabiliteit heeft van 2026 tot en met 2029 de signaleringswaarde 'neutraal'. De omvang van de netto schuldpositie en de mate van solvabiliteit houden verband met elkaar. Een hoge schuld betekent een lagere solvabiliteit. Een belangrijke constatering is dat de solvabiliteit boven de 20% blijft gedurende de periode 2026-2029. Dit is de grens waarop eventuele structurele tekorten in de begroting gedekt mogen worden uit de algemene reserve.

Het kengetal grondexploitatie valt vanuit risico-oogpunt onder 'minst risicovol'. De omvang van de grondexploitaties ten opzichte van de totale gemeentelijke baten is zeer beperkt door het aflopen van grondexploitaties en niet meer opstarten van nieuwe grondexploitaties.

De structurele exploitatieruimte is in 2026 en 2027 positief en valt daarmee in de categorie 'minst risicovol'. Vanaf 2028 is deze ruimte echter negatief en valt daarmee terug naar 'meest risicovol'. De daling komt voor een belangrijk deel doordat het Rijk vanaf 2028 geen extra middelen voor Jeugdzorg heeft toegekend. Indien een passende compensatie vanuit het Rijk uitblijft is het mogelijk om tijdelijk voor structurele tekorten de algemene reserve in te zetten. In dat geval zal het kengetal vanaf 2028 ook minimaal "neutraal" zijn.

De kengetallen geven in onderlinge samenhang voor 2026 en 2027 een neutrale financiële positie aan, die verbeterd is ten opzichte van de begroting 2025 door bovengenoemde oorzaken. Vanaf 2028 komen de kengetallen onder druk te staan door het ontbreken van passende rijksmiddelen voor Jeugdzorg, maar ook door een toenemend investeringsvolume voor MJOP, IHP en andere (vervangings)investeringen. Als het Rijk vanaf 2028 de compensatie voor Jeugdzorg weer toekent, dan ontstaat er meer exploitatieruimte. Daarmee ontstaat er ook meer ruimte om de noodzakelijke investeringen uit te voeren zonder dat de kengetallen direct hard zullen stijgen. Desondanks vraagt de grote investeringsopgave een behoedzaam financieel beleid de komende jaren zodat de financiële ruimte optimaal ingezet kan worden.

Toelichting op financiële kengetallen 2026-2029

Netto-schuldquote

Het kengetal 'netto-schuldquote', ook wel bekend als de netto-schuld als aandeel van de baten, zegt het meest over de financiële vermogenspositie van een gemeente. De netto-schuldquote geeft aan of een gemeente investeringsruimte heeft of juist op zijn tellen moet passen. Daarnaast zegt het kengetal ook wat over de flexibiliteit van de begroting. Hoe hoger de schuld is, hoe meer kapitaallasten er zijn (rente en aflossing) waardoor een begroting minder flexibel wordt. De netto-schuldquote geeft daarmee een indicatie van de druk van de rentelasten en de aflossing op de exploitatie. De netto-schuldquote valt in de signaleringswaarde neutraal.

Berekening:

Voor de berekening van de netto-schuldquote wordt de netto-schuld gedeeld door het totaal van de baten binnen de exploitatie (onderhandse leningen + overige vaste schuld + kortlopende schuld + overlopende passiva -/- langlopende uitzettingen -/- kortlopende vorderingen -/- overlopende activa) / totale baten voor bestemming. (Bedragen x € 1.000)

1. Netto schuldquote | Realisatie | Begroting | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2028 | 2029 | ||

A. Vaste schulden | + | 47.548 | 46.787 | 65.282 | 80.880 | 92.699 | 93.908 |

B. Netto vlottende schuld | + | 2.174 | 9.085 | 9.470 | 8.489 | 8.620 | 8.615 |

C. Overlopende passiva | + | 7.249 | 7.249 | 7.249 | 7.249 | 7.249 | 7.249 |

Totale bruto schuld | 56.971 | 63.121 | 82.001 | 96.618 | 108.568 | 109.772 | |

D1. Financiële activa (uitzettingen > 1 jaar) | - | 0 | 0 | 0 | 0 | 0 | 0 |

D2. Financiële activa (verstrekte leningen) | - | 2.662 | 2.656 | 2.650 | 2.644 | 2.638 | 2.632 |

E. Uitzettingen < 1 jaar | - | 17.433 | 9.785 | 9.785 | 9.785 | 9.785 | 9.785 |

F. Liquide middelen | - | 551 | 0 | 0 | 0 | 0 | 0 |

G. Overlopende activa | - | 4.038 | 4.038 | 4.038 | 4.038 | 4.038 | 4.038 |

Totale netto schuld | 34.949 | 49.298 | 68.178 | 82.795 | 94.745 | 95.949 | |

Totale netto schuld gecorrigeerd voor alle verstrekte leningen | 32.287 | 46.642 | 65.528 | 80.151 | 92.107 | 93.317 | |

H. Totale saldo van baten (excl. mut. res.) | / | 81.879 | 80.978 | 89.741 | 77.287 | 77.089 | 78.181 |

Netto schuldquote | 42,7% | 60,9% | 76,0% | 107,1% | 122,9% | 122,7% | |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 39,4% | 57,6% | 73,0% | 103,7% | 119,5% | 119,4% |

Door de investeringen in onderwijshuisvesting en het Meerjarenonderhoudsprogramma loopt de netto-schuldquote langzaam op. De komende jaren zullen we zeer scherp het verloop van onze schuldpositie moeten monitoren. Als veilige signaleringswaarde wordt landelijk 130% gehanteerd maar dit is geen harde norm. Bij de beoordeling van nieuwe investeringen zal het gevolg voor de schuldpositie een steeds belangrijkere rol gaan spelen. In raadsbesluiten vermelden we het effect van de investering op het kengetal. Een aandachtspunt hierbij is dat het kengetal sterk afhankelijk is van de totale baten in de begroting. Doordat de baten pas in een volgende begroting worden geïndexeerd en bijgesteld geeft het kengetal in het meerjarenbeeld altijd een minder gunstig beeld. In werkelijkheid ligt het kengetal al snel 15% lager door dit effect.

Solvabiliteit

De solvabiliteit geeft de mate aan waarmee de gemeentelijke bezittingen zijn betaald met eigen middelen. Anders gezegd: het aandeel van het eigen vermogen in het totaal vermogen. Hoe hoger de verhouding eigen vermogen ten opzichte van het totale vermogen (het financiële kengetal solvabiliteitsratio), hoe gezonder de gemeente.

Berekening:

Eigen vermogen / totaal vermogen (Bedragen x € 1.000)

2. Solvabiliteitsratio | Realisatie | Begroting | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2028 | 2029 | ||

A. Eigen vermogen | + | 35.913 | 34.298 | 35.162 | 35.109 | 33.322 | 32.680 |

B. Totaal passiva | / | 104.748 | 107.941 | 126.666 | 141.108 | 150.328 | 150.039 |

Solvabiliteit | 34,3% | 31,8% | 27,8% | 24,9% | 22,2% | 21,8% |

Wanneer de helft of meer van het totaal vermogen uit eigen vermogen bestaat, dan is een gemeente voldoende solvabel. De streefwaarde voor solvabiliteit is minimaal 20% eigen vermogen. De solvabiliteit daalt en in 2026 blijven we binnen de signaleringswaarde 'neutraal'. In de volgende jaren daalt deze waarde door investeringen in onderwijshuisvesting en in de openbare ruimte, maar blijft voor alle jaren 'neutraal'. Hierdoor is het de komende jaren mogelijk om de algemene reserve in te zetten om tijdelijk structurele nadelen te dekken.

Grondexploitatie

Het financiële kengetal 'grondexploitatie' geeft aan hoe groot de grondpositie (boekwaarde) is ten opzichte van de jaarlijkse baten. Een voorbeeld: wanneer een gemeente grond tegen de veel lagere prijs van landbouwgrond heeft aangekocht, is er veel minder risico dan wanneer er dure grond is aangekocht terwijl de vraag naar woningen is gestagneerd. Volgens het MPG loopt de grondexploitatie in 2026 af.

Berekening:

Boekwaarde in exploitatie genomen gronden / totale baten voor bestemming (Bedragen x € 1.000)

3. Grondexploitatie | Realisatie | Begroting | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2028 | 2029 | ||

A. Bouwgronden in exploitatie | + | -695 | -1.030 | 0 | 0 | 0 | 0 |

Totale bouwgronden | -695 | -1.030 | 0 | 0 | 0 | 0 | |

B. Totale saldo van baten (excl. mut. res.) | / | 81.879 | 80.978 | 89.741 | 77.287 | 77.089 | 78.181 |

Grondexploitatie | -0,8% | -1,3% | 0,0% | 0,0% | 0,0% | 0,0% |

Een norm bepalen voor het kengetal 'grondexploitatie' is lastig. De boekwaarde van de gronden in bezit zegt namelijk nog niets over de relatie tussen de vraag en aanbod van woningbouw dan wel het aantal vierkante meters bedrijventerrein. Maatwerk is hiervoor van toepassing, dat wil onder andere zeggen: hoeveel woningen of vierkante meters bedrijventerrein zijn gepland, van welk type en op welke plek? Daarnaast is het van wezenlijk belang wat de te verwachten vraag zal zijn. Dit vergt meer onderzoek dan naar voren komt uit het genoemde kengetal. De boekwaarde van de gronden geeft wel weer of een gemeente veel middelen heeft gestopt in haar grondexploitatie. Dit geld moet de gemeente namelijk ook nog terugverdienen.

Structurele exploitatieruimte

Het financiële kengetal 'structurele exploitatieruimte' geeft aan hoe groot de structurele vrije ruimte binnen de vastgestelde begroting is. Daarnaast geeft dit kengetal ook aan of we in staat zijn om structurele tegenvallers op te vangen dan wel of er nog ruimte is voor nieuw beleid. Onze structurele exploitatieruimte is in de jaren 2026 en 2027 'neutraal', maar vanaf 2028 'meest risicovol'. Dit komt doordat er nog geen oplossingen voor het ravijnjaar in de meerjarenbegroting zijn verwerkt. We volgen daarbij het advies van de VNG. Het resultaat daalt ook omdat de financieringslasten stijgen vanwege de investeringen in de onderwijshuisvesting en openbare ruimte.

Berekening:

Structurele baten -/- structurele lasten / totale baten voor bestemming (Bedragen x € 1.000).

4. Structurele exploitatieruimte | Realisatie | Begroting | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2028 | 2029 | ||

A. Totale structurele lasten | - | 71.539 | 74.540 | 76.718 | 77.032 | 78.675 | 78.503 |

B. Totale structurele baten | + | 78.228 | 75.548 | 78.046 | 77.287 | 77.089 | 78.181 |

C. Totale structurele toevoegingen aan de reserves | - | 0 | 0 | 0 | 0 | 0 | 0 |

D. Totale structurele onttrekkingen aan de reserves | + | 0 | 147 | 192 | 192 | 192 | 192 |

Totale structurele resultaat | 6.689 | 1.155 | 1.521 | 447 | -1.393 | -129 | |

E. Totale saldo van baten (excl. mut. res.) | / | 81.879 | 80.978 | 89.741 | 77.287 | 77.089 | 78.181 |

Structurele exploitatieruimte | 8,2% | 1,4% | 1,7% | 0,6% | -1,8% | -0,2% |

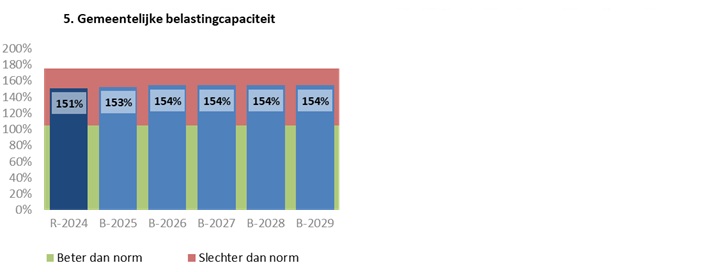

Gemeentelijke belastingcapaciteit

De belastingcapaciteit (de ruimte die de gemeente heeft om zijn belastingen te verhogen) wordt berekend aan de hand van de woonlasten. Onder woonlasten verstaan we de OZB, rioolheffing en afvalstoffenheffing voor een woning met de gemiddelde WOZ-waarde. Dit kengetal bereken je door de totale woonlasten van een gemiddeld meerpersoonshuishouden van Oegstgeest van 2026 te vergelijken met het landelijk gemiddelde 2025.

Woonlasten onder het landelijk gemiddelde waardeert de VNG als 'voldoende', woonlasten tussen het landelijk gemiddelde en 120% als 'matig' en woonlasten hoger dan 120% als 'onvoldoende'. In onze gemeente bevonden de woonlasten zich in 2024 op 152%, waarmee ze 'onvoldoende' zijn. Deze score is te verklaren doordat de gemiddelde WOZ-waarde in Oegstgeest hoger ligt dan het landelijk gemiddelde.

Berekening:

Totale woonlasten voor gezin bij gemiddelde WOZ-waarde / woonlasten landelijk gemiddelde voor gezin in het voorgaande jaar (t-1). (Bedragen x € 1.000)

Tot en met 2025 zijn de cijfers ontleend aan de COELO atlas. De prognose in 2026 is gebaseerd op een gemiddelde WOZ-waarde van

€ 688.000.

5. Gemeentelijke belastingcapaciteit | Realisatie | Begroting | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2028 | 2029 | ||

A. OZB-lasten voor gezin bij gemiddelde WOZ-waarde | + | 818 | 848 | 824 | 824 | 824 | 824 |

B. Rioolheffing voor gezin bij gemiddelde WOZ-waarde | + | 237 | 269 | 277 | 277 | 277 | 277 |

C. Afvalstoffenheffing voor een gezin | + | 447 | 489 | 525 | 525 | 525 | 525 |

D. Eventuele heffingskorting voor een gezin | - | 0 | 0 | 0 | 0 | 0 | 0 |

Totale woonlasten voor gezin bij gemiddelde WOZ-waarde | 1.502 | 1.606 | 1.626 | 1.626 | 1.626 | 1.626 | |

E. Woonlasten landelijke gemiddelde voor gezin | / | 994 | 1.053 | 1.053 | 1.053 | 1.053 | 1.053 |

Woonlasten t.o.v. landelijke gemiddelde | 151,1% | 152,5% | 154,4% | 154,4% | 154,4% | 154,4% |

Investeringsquote

De uitkomst van de netto investeringsquote hoort normaal gesproken gematigd positief te zijn (tussen de 1 en 4 %). Voor de berekening van de netto investeringsquote wordt een periode van vier jaar genomen, zodat fluctuaties in de hoogte van de investeringen tussen jaren wegvallen. Ook wordt daarmee over een eventuele politieke investeringscyclus heen gekeken.

Berekening:

100% x ((Immateriële activa ultimo jaar t + Materiële activa ultimo jaar t) – (Immateriële activa ultimo jaar t-4 + Materiële activa ultimo jaar t-4)) / (4 x Baten voor mutatie reserves jaar t)

6. Netto investeringsquote | Realisatie | Begroting | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2028 | 2029 | ||

A. Immateriële activa ultimo jaar t+ Materiële activa ultimo jaar t | + | 77.951 | 80.168 | 91.902 | 109.602 | 124.050 | 133.276 |

B. Immateriële activa ultimo jaar t-4 + Materiële activa ultimo jaar t-4 | - | 64.709 | 64.787 | 66.009 | 73.214 | 74.538 | 77.951 |

C. 4 x baten voor mutaties reserves jaar t | / | 327.516 | 323.910 | 358.964 | 309.148 | 308.357 | 312.724 |

Netto investeringsquote | 4,04% | 4,75% | 7,21% | 11,77% | 16,06% | 17,69% |